Valtioiden velkasuhteet jatkavat vielä nousuaan

Valtionlainat ovat jälleen nousseet sijoittajien mielenkiinnon kohteeksi – ja ihan syystäkin. Koronakriisin jälkeisen inflaatiopiikin ja rahapolitiikan voimakkaan kiristämisen myötä matalien korkotasojen aikakausi on kaukana takana, ja tuottoa on jälleen tarjolla. Samalla moni myös mieltää, että riskit ovat kasvaneet velkatasojen kasvun ja budjettialijäämien hitaan suitsemisen vuoksi.

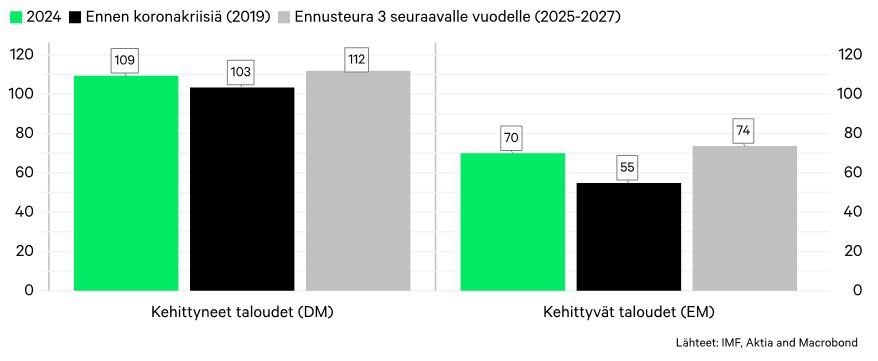

Mitä velkatasot nyt siis näyttävät? Kehittyneissä talouksissa (developed markets eli DM), johon kuuluvat korkean tulotason maat kuten Yhdysvallat, euroalue, Japani ja Iso-Britannia, velka on keskimäärin hieman alle 110 prosenttia suhteessa BKT:hen (kuva 1). Taso on reilut 5 prosenttiyksikköä korkeampi kuin ennen koronakriisiä. Epidemian alkuvaiheessa vuonna 2020 velkasuhde kävi peräti yli 120 prosentissa, mutta sittemmin nimelliskasvun nousu on maltillistanut tilannetta. Tästä huolimatta velkataakka on nyt suurempi kuin ennen koronakriisiä, joka kuormitti valtiontaloutta niin tulomenetysten kautta kuin menopuolella. Kehittyvissä talouksissa (emerging markets eli EM) tarina on aika lailla sama, eli keskimäärin velkatasot näyttävät jämähtäneen korkeammalle tasolle kuin ennen koronaa, joskin yleisesti ottaen velkasuhteet ovat selvästi DM-maita matalammat.

Kuva 1:Velka suhteessa BKT:hen. Vuosi 2024 on IMF:n ennuste.

Budjettivajeiden kiinnikurominen hidasta

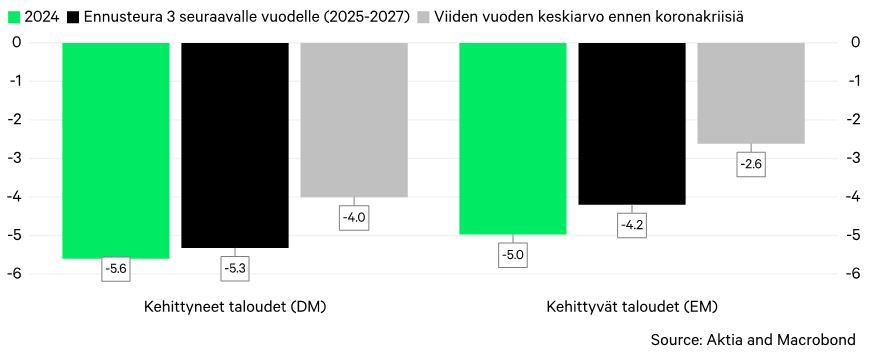

Budjettien normalisointi kriisivaiheen jälkeen on osoittautunut useassa maassa hyvin vaikeaksi. Velkasuhdetta mitataan nimellistä bruttokansantuotetta vastaan, joten talouskasvun elpyminen ja/tai inflaation nousu ovat auttaneet velkataakan hallintaa, mutta budjettivajeet ovat useissa maissa selvästi heikommalla tolalla kuin ennen koronapandemiaa. Sekä DM- että EM-maissa vuoden 2024 budjettivajeet ovat olleet selvästi leveämmät kuin keskimäärin kolme vuotta ennen koronaa (katso kuva 2). Vajeiden ennakoidaan kaventuvan, mutta verrattain hitaasti. Haasteet maiden välillä toki vaihtelevat, mutta globaali ympäristö tuskin tarjoaa merkittävää vetoapua kasvun pysyessä kädenlämpöisenä. Riskit protektionismin kasvulle ovat haitallisia erityisesti vientivetoisille talouksille. Lisätään listalle vielä muutama muu yleinen haaste: kohonneet korkotasot ovat nostaneet lainanhoitokustannuksia, vihreä siirtymä ei ole ilmainen, demografiset rakenteet ovat ongelmallisia monissa maissa ja puolustusmenojen kasvattamiseen on painetta.

Kuva 2: Julkisen talouden budjettivaje suhteessa BKT:hen. Vuosi 2024 on IMF:n ennuste. Aggregaatti laskettu BKT-painotettuna keskiarvona.

Todennäköisesti kestää vielä muutama vuosi ennen kuin valtaosassa maita velkaantumisaste vakautuu tai laskee. Maiden luottokelpoisuuden laatu voi siis vielä heikentyä, mutta en usko, että isossa kuvassa muutos on dramaattinen. Kovin dramaattinen se ei ole ollut koronan jälkeenkään. Itse asiassa noin 70 prosentissa maista luottoluokitus on parantunut tai pysynyt ennallaan vuoden 2019 [1] jälleen. Toisin sanoen noin 30 prosentissa maista luottoluokitus on heikentynyt, mutta ottaen huomioon koronakriisin mittakaavaan, vaikutukset ovat olleet melko pieniä, vaikkakin isossa kuvassa globaali velkakestävyys onkin heikentynyt.

Korkotaso ratkaisee

Aggregaattilukujen käyttäminen helpottaa usein datan tulkintaa, mutta kätkee alleen yksittäiset maatarinat. Salkunhoitajan näkökulmasta sijoituspäätöksiä tehdään lopulta yksittäisen maa-analyysin perusteella, ei ylätason havainnoista. On totta, että EM-maiden luottoluokitukset ovat keskimäärin heikompia kuin DM-maiden, mutta lopulta kyse on siitä, kuinka paljon riskin ottamisesta maksetaan korvausta eli kuinka korkea korkotaso kyseisellä maalla on. Velkataso ei ole ainoa muuttuja lainan takaisinmaksukyvyn arvioinnissa, eikä takaisinmaksukyky ole ainoa mittari, jolla sijoittaja arvioi lainan houkuttelevuutta etenkään lyhyellä aikavälillä. Esimerkiksi Chilen julkinen velkasuhde on noin 40 prosenttia per BKT (eli globaalisti matala) ja korkotaso paikallisessa valuutassa on 6 prosentin luokkaa. Turkin velka on puolestaan erittäin matala, noin 25 prosenttia suhteessa BKT:hen, mutta 6 prosentin korkotaso ei ole likimainkaan riittävä maan talouspolitiikan arvaamattomuuden ja korkean inflaation vuoksi. Myös valuutan mahdollinen heikentyminen on keskeinen riski. Turkin lyhyet paikallisen valuutan korot liikkuvat nyt 40 prosentin tuntumassa, ja keskuspankki on pitänyt valuuttaa tiukassa otteessa, joten se on monien mielestä riittävä kompensaatio Turkkiin sijoittamisesta.

Paikallisen valuutan EM-valtionlainat tarjoavat houkuttelevaa korkoa ja hajautusta salkkuun

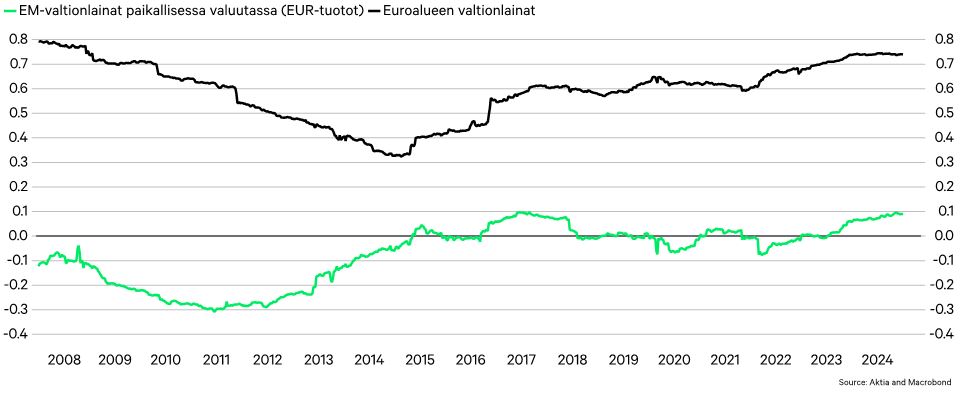

Tällä hetkellä EM-maihin paikallisen valuutan markkinoilla voi rakentaa hyvin hajautetun salkun, jossa korkotaso on yli 9 prosenttia ja sijoituspainoilla laskettu luottoluokitus on IG-tasoa, eli luottoriski on maltillinen. Euroalueen valtionlainoissa korkotaso on keskimäärin hieman alle 3 prosenttia. Matalammasta korosta huolimatta euroalueen valtionlainat voivat puoltaa paikkansa sijoittajan salkussa, mutta ilman kehittyviä talouksia hajautus jää kapeaksi. Tätä väitettä voi valottaa esimerkiksi korrelaatioiden kautta, eli kuinka ”itsenäisesti” omaisuusluokan tuottokehitys elää suhteessa muihin keskeisiin omaisuusluokkiin. Esimerkiksi jos omaisuusluokan X tuotot seuraavat hyvin tarkasti Yhdysvaltojen korkomarkkinoiden tuottojen kehitystä, miksi siis sijoittaa tähän omaisuusluokkaan sen sijaan, että sijoittaisi suoraan Yhdysvaltojen korkomarkkinoille? Alla olevasta kuvasta näkee, että euroalueen valtionlainojen korrelaatio Yhdysvaltojen vastaaviin on selvästi kehittyviä talouksia korkeampi, joten euroalueen valtionlainoihin sijoittanut altistuu selvästi enemmän Yhdysvaltojen talouskehitykselle. Paikallisen valuutan EM-markkinoiden tuottokehitys on riippuvaisempi alla olevien maiden fundamenttien kehitykselle. Toisekseen, EM-maat ovat yhteisestä nimestä varsin hajanainen joukko, sillä samaan sijoitusuniversumiin kuuluvat esimerkiksi EU-maat Puola, Unkari ja Tšekki, joiden talouden ja velan houkuttelevuuden ajurit eroavat merkittävästi esimerkiksi Etelä-Amerikan maista, kuten Kolumbiasta, Brasiliasta ja Uruguaysta.

[1] Analyysissä otannassa mukana 93 maata. Luottoluokituksen määrittämisessä on käytetty niin sanottua komposiittia, joka määräytyy neljän eri luottoluokittajan luottoluokituksesta (Moody’s, Fitch, S&P ja DBRS).

Kuva 3: Tuottojen korrelaatio suhteessa Yhdysvaltojen valtionlainamarkkinoiden tuottoon. Korrelaatio laskettu viikkohavainnoista viiden vuoden rullaavalla ikkunalla.

Kuten todettua, maakohtaisessa valtionlaina-analyysissä sijoituspäätöksen tekeminen kostuu usean eri osa-alueen arvioinnista. Jos puhutaan pelkästään velkatasoista, EM-maissa tilanne on isossa kuvassa mennyt heikompaan suuntaan koronan jälkeen, muttei siinä määrin, että sijoittajan olisi syytää ylenkatsoa omaisuusluokkaa. Aika ajoin joitain maita on ajautunut maksukyvyttömäksi, ja niin tulee todennäköisesti käymään myös tulevina vuosina. Koronan jälkeen noin kymmenen kehittyvää taloutta on ajautunut maksukyvyttömäksi. Määrä ei ole kuitenkaan valtava, kun ottaa huomioon, että kehittyviä talouksia on maailmassa yhteensä yli 140[1]. Toisekseen, nämä tilanteet ovat olleet ennakoitavissa, joten aktiivisella salkunhoidolla on ollut mahdollisuus välttää sudenkuopat. Indeksisijoittajien tilanne on päinvastainen. Todennäköisesti maakohtaiset velkakestävyyserot korostuvat tulevina vuosina, joten aktiivisijoittajan vapaus valita sijoituksia indeksisistä riippumatta on merkittävä peruste välttää passiivisia EM-korkorahastoja.

[2] Luku pitää sisällään myös niin kutsutut Frontier-taloudet, jotka ovat tulo- ja kehitystasoltaan globaalin jakauman alimmassa ryhmässä.

Markkinakatsauksen on kirjoittanut Aktian salkunhoitoja Kaj Paulamäki.

Aktia Pankki Oyj (”Aktia”) on tuottanut tämän katsauksen sijoittajien käyttöön. Informaatio on koottu julkisista lähteistä, joita Aktia pitää luotettavina. Aktia ei kuitenkaan vastaa sisällön oikeellisuudesta tai täydellisyydestä. Tämä katsaus on tarkoitettu yhtenä monista apuvälineistä avustamaan sijoittajan päätöksentekoa, mutta sijoittajan tekemä sijoituspäätös on viime kädessä hänen omansa ja sen tulee perustua sijoittajan riittävinä pitämiin tietoihin ja tutkimuksiin. Sijoittajan tulee huomioida markkinoilla nopeasti tapahtuvat muutokset ja niiden vaikutukset tämän katsauksen sisältöön. Aktia-konserniin kuuluvat yritykset, Aktian yhteistyökumppanit tai näiden yhtiöiden henkilökunta ei vastaa suorista tai epäsuorista tappioista tai vahingoista, jotka aiheutuvat tämän katsauksen tai sen osien käytöstä sijoitustoiminnassa. Katsauksen sisältämä informaatio on tarkoitettu sijoittajalle, jolle katsaus on esitetty, eikä sitä pidä antaa kenenkään toisen henkilön käyttöön. Tämän katsauksen kopioiminen tai lainaaminen kokonaisuudessaan tai osittain on kiellettyä ilman Aktian lupaa.

Sijoitustoimintaan liittyy aina taloudellinen riski. Asiakas vastaa itse omien sijoituspäätöstensä taloudellisista tuloksista. Tuotto voi jäädä saamatta ja sijoitetun pääoman voi jopa menettää ja sijoitus voi aiheuttaa taloudellisia tappioita. Rahoituspalvelujen ja tuotteiden kulut voidaan periä asiakkaalta sijoitustoiminnan tuloksesta riippumatta. Ennen sijoituspäätöksen tekemistä asiakkaan on syytä tutustua huolella sijoitusmarkkinoihin ja eri sijoitusvaihtoehtoihin. Aktia ei vastaa dokumentissa esitettyjen tuotto-olettamusten toteutumisesta. Esitettävät skenaariot ovat tulevan tuloksen arvio, joka perustuu aiempiin tietoihin siitä, miten tämän sijoituksen arvo vaihtelee, ja/tai nykyisiin markkinaolosuhteisiin, eivätkä ne ole täsmällinen indikaattori. Saatava tulos vaihtelee sen mukaan, millainen markkinoiden kehitys on ja miten kauan sijoitusta pidetään hallussa. Annetut tiedot eivät ole tae tulevasta tuotto tai arvonkehityksestä. Tämä katsaus ei perustu asiakkaan henkilökohtaisiin tietoihin eikä ole tarkoitettu sijoitusneuvoksi. Katsaus ei ole tarkoitettu sijoitustutkimukseksi, eikä sitä ei välttämättä ole laadittu sijoitustutkimuksen riippumattomuutta koskevien säännösten mukaisesti. Mahdollisesti esiteltyihin rahoitusvälineisiin ei sovelleta sijoitustutkimusta koskevia kaupankäyntirajoituksia. Asiakas voi joutua maksamaan muitakin kuin Aktian välityksellä suoritettavia veroja ja julkisia maksuja. Asiakkaan tulee olla tietoinen siitä, että sijoittamiseen ja sijoitusomaisuuteen liittyy veroseuraamuksia, joiden taloudellisia vaikutuksia ei välttämättä ole huomioitu tässä esityksessä. Tuleva tulos riippuu verotuksesta, joka puolestaan riippuu kunkin sijoittajan henkilökohtaisesta tilanteesta ja voi muuttua jatkossa. Asiakkaan pitää itse hankkia tarvittavat tiedot sijoitustensa ja niihin liittyvien päätösten veroseuraamuksista.