Kehittyvien markkinoiden dollarilainat vahvassa vedossa – positiiviset tuotto-odotukset jatkuvat

Kehittyvien markkinoiden dollarimääräiset valtionlainamarkkinat ovat vuoden 2024 aikana tarjonneet sijoittajille hyvinkin positiivisia tuottoja. Omaisuuslajia kuvaava JP Morgan EMBIG Diversified -indeksi oli lokakuun puoliväliin mennessä noussut noin 7 prosenttia euroissa mitattuna, kun taas kehittyvien markkinoiden paikallismääräiset valtionlainat olivat vastaavasti tuottaneet vajaat 3 prosenttia.

Omaisuuslajin tuottoa on vuoden aikana tukenut etenkin suhteellisen korkea juokseva tuotto, mikä on antanut sijoittajille suojaa vuoden aikana ajoittain nähdyiltä markkinaheilahduksilta. Vaikka Yhdysvaltain keskuspankki Fed aloitti ohjauskoron leikkauksensa vuoden 2024 syyskuussa, ja leikkauksia hinnoitellaan vielä ainakin kaksi kuluvalle vuodelle, Yhdysvaltain 10-vuotisen valtionlainan korko on tällä hetkellä korkeammalla tasolla kuin tammikuussa 2024 (3,8 vs 4,0 %). Tällaisessa ympäristössä kehittyvien markkinoiden dollarimääräisten valtionlainojen korkea juokseva tuotto tarjoaa sijoittajille vakautta.

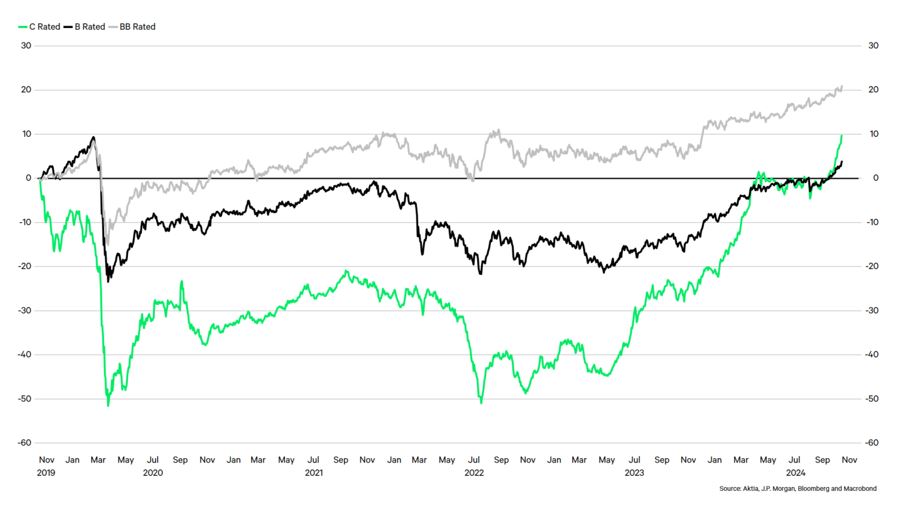

Geopoliittisista jännitteistä huolimatta yleinen riskisentimentti on ollut hyvinkin vahva kuluvan vuoden. Riskisentimenttiä ovat nostaneet sekä useiden maiden luottoluokitusnäkymien parantuminen että lisääntyneet rahoituskanavat. Tämä on tukenut dollarimääräisten lainojen kokonaistuottoa riskipreemioiden kaventumisen kautta. Indeksitasolla dollarimääräisten lainojen riskipreemiot olivat syyskuun lopussa noin 25 pistettä alemmalla tasolla (361) kuin vuoden alussa. Jos luvuista poistetaan Venezuelan lisääminen uudelleen indeksiin, mikä tapahtui asteittain kevään ja kesän aikana, ja sen tuoma noste riskipreemioihin, vuoden aikana on nähty noin 80 pisteen kiristyminen riskipreemioissa. Etenkin CCC- ja tätä heikommin luokiteltujen lainojen riskipreemiot ovat kaventuneet vuoden aikana merkittävästi, yli 700 korkopistettä. Parhaiten ovat tuottaneet esimerkiksi Ecuadorin, Argentiinan ja Pakistanin lainat.

Kehittyvissä markkinoissa edelleen tuottopotentiaalia

Vuotta 2025 kohti mentäessä kehittyvien markkinoiden dollarimääräisten lainojen tuottonäkymiä tukee edelleen odotus siitä, että Yhdysvaltain keskuspankki Fed jatkaa ohjauskoron laskua. Aiempien Fedin ohjauskorkosyklien perusteella kehittyvien markkinoiden dollarimääräiset valtionlainat on ollut parhaiten tuottava korko-omaisuuslaji skenaarioissa, jossa Fed on lopettanut ohjauskoron nostot. Toisaalta omaisuuslajin riskipreemiot ovat tällä hetkellä suhteellisen alhaisilla tasoilla (EMBIG Div n. 350 pistettä) etenkin, jos tarkastelusta poistaa CCC- ja heikommin luokitellut lainat (EMBIG Div ex CCC n. 190 pistettä). Sijoittajalle omaisuuslaji tarjoaa edelleen myös historiallisessa tarkastelussa erittäin houkuttelevan, noin 6 prosentin juokseva tuottotason ilman hyvinkin spekulatiivista CCC-osiota.

Fundamenttimielessä kehittyvien markkinoiden kasvunäkymät ovat edelleen kehittyneitä markkinoita paremmat ja inflaatiopaineet aiempaa matalammat. Pandemian jäljiltä monien maiden velkaisuus ja budjettialijäämät ovat edelleen korkeat. Täten omaisuuslajin tuottopotentiaalin kannalta suurin riskitekijä seuraavan 12 kuukauden osalta on globaalin (ja etenkin Yhdysvaltain) kasvunäkymien merkittävä heikentyminen. Tällaisessa riskiskenaariossa omaisuuslajin sijoitustuotot kärsisivät riskipreemioiden noususta. Samanaikaisesti riskittömien korkojen lasku jokseenkin tukisi omaisuuslajin kehitystä positiivisesti.

B- ja BB-luokitellut lainat ylipainossa strategiassamme

Omassa sijoitusstrategiassamme olemme vuoden aikana pitäneet BB- ja B-luokiteltuja lainoja selkeässä ylipainossa, kun taas CCC- ja sitä heikompia lainoja strategiassamme on sijoitusfilosofiamme mukaisesti merkittävästi vähemmän kuin vertailuindeksissä. Viimeiset 24 kuukautta ovatkin olleet heikompien maiden osalta erittäin vahvoja ja tuottaneet selkeästi enemmän kuin muut High Yield -luokitellut lainat. On hyvä kuitenkin muistaa, että esimerkiksi viiden vuoden tarkastelujaksolla CCC-osio on vasta nyt saavuttanut BB- osion kokonaistuottomielessä. BB- ja B-lainat tarjoavat pitkällä aikavälillä paremman tuotto-/riskisuhteen kuin heikkolaatuisemmat CCC-lainat, jossa riski joutua velkojen uudelleen järjestelyyn on merkittävä.

Markkinakatsauksen on kirjoittanut Aktian salkunhoitaja Anton Nykvist.

Aktia Pankki Oyj (”Aktia”) on tuottanut tämän katsauksen sijoittajien käyttöön. Informaatio on koottu julkisista lähteistä, joita Aktia pitää luotettavina. Aktia ei kuitenkaan vastaa sisällön oikeellisuudesta tai täydellisyydestä. Tämä katsaus on tarkoitettu yhtenä monista apuvälineistä avustamaan sijoittajan päätöksentekoa, mutta sijoittajan tekemä sijoituspäätös on viime kädessä hänen omansa ja sen tulee perustua sijoittajan riittävinä pitämiin tietoihin ja tutkimuksiin. Sijoittajan tulee huomioida markkinoilla nopeasti tapahtuvat muutokset ja niiden vaikutukset tämän katsauksen sisältöön. Aktia-konserniin kuuluvat yritykset, Aktian yhteistyökumppanit tai näiden yhtiöiden henkilökunta ei vastaa suorista tai epäsuorista tappioista tai vahingoista, jotka aiheutuvat tämän katsauksen tai sen osien käytöstä sijoitustoiminnassa. Katsauksen sisältämä informaatio on tarkoitettu sijoittajalle, jolle katsaus on esitetty, eikä sitä pidä antaa kenenkään toisen henkilön käyttöön. Tämän katsauksen kopioiminen tai lainaaminen kokonaisuudessaan tai osittain on kiellettyä ilman Aktian lupaa.

Sijoitustoimintaan liittyy aina taloudellinen riski. Asiakas vastaa itse omien sijoituspäätöstensä taloudellisista tuloksista. Tuotto voi jäädä saamatta ja sijoitetun pääoman voi jopa menettää ja sijoitus voi aiheuttaa taloudellisia tappioita. Rahoituspalvelujen ja tuotteiden kulut voidaan periä asiakkaalta sijoitustoiminnan tuloksesta riippumatta. Ennen sijoituspäätöksen tekemistä asiakkaan on syytä tutustua huolella sijoitusmarkkinoihin ja eri sijoitusvaihtoehtoihin. Aktia ei vastaa dokumentissa esitettyjen tuotto-olettamusten toteutumisesta. Esitettävät skenaariot ovat tulevan tuloksen arvio, joka perustuu aiempiin tietoihin siitä, miten tämän sijoituksen arvo vaihtelee, ja/tai nykyisiin markkinaolosuhteisiin, eivätkä ne ole täsmällinen indikaattori. Saatava tulos vaihtelee sen mukaan, millainen markkinoiden kehitys on ja miten kauan sijoitusta pidetään hallussa. Annetut tiedot eivät ole tae tulevasta tuotto tai arvonkehityksestä. Tämä katsaus ei perustu asiakkaan henkilökohtaisiin tietoihin eikä ole tarkoitettu sijoitusneuvoksi. Katsaus ei ole tarkoitettu sijoitustutkimukseksi, eikä sitä ei välttämättä ole laadittu sijoitustutkimuksen riippumattomuutta koskevien säännösten mukaisesti. Mahdollisesti esiteltyihin rahoitusvälineisiin ei sovelleta sijoitustutkimusta koskevia kaupankäyntirajoituksia. Asiakas voi joutua maksamaan muitakin kuin Aktian välityksellä suoritettavia veroja ja julkisia maksuja. Asiakkaan tulee olla tietoinen siitä, että sijoittamiseen ja sijoitusomaisuuteen liittyy veroseuraamuksia, joiden taloudellisia vaikutuksia ei välttämättä ole huomioitu tässä esityksessä. Tuleva tulos riippuu verotuksesta, joka puolestaan riippuu kunkin sijoittajan henkilökohtaisesta tilanteesta ja voi muuttua jatkossa. Asiakkaan pitää itse hankkia tarvittavat tiedot sijoitustensa ja niihin liittyvien päätösten veroseuraamuksista.