Staternas skuldkvoter fortsätter öka

Statsobligationer har återigen blivit intressanta för placerare – och det med rätta. Till följd av inflationstoppen efter coronakrisen och den kraftiga åtstramningen av penningpolitiken ligger den låga räntenivån långt bakom oss, och det finns återigen avkastning att tillgå. Samtidigt anser många också att riskerna har ökat på grund av de ökade skuldnivåerna och den långsamma minskningen av budgetunderskotten.

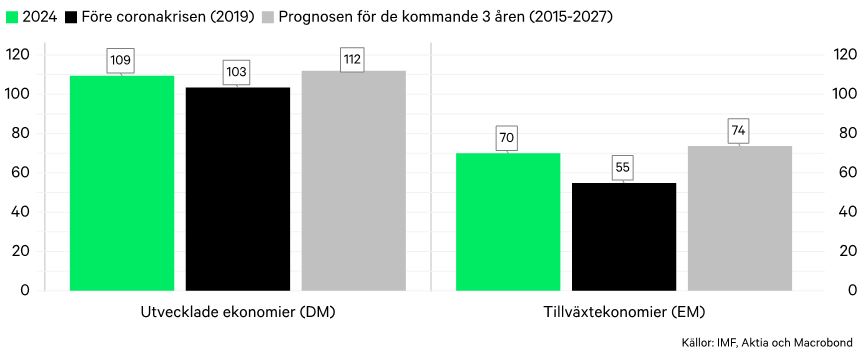

Hur ser då skuldnivåerna ut i dagsläget? I de utvecklade ekonomierna (developed markets, DM), som omfattar höginkomstländer som USA, euroområdet, Japan och Storbritannien, ligger skulden i genomsnitt något under 110 % av BNP (bild 1). Nivån är drygt 5 procentenheter högre än före coronakrisen. I början av epidemin år 2020 var skuldkvoten tillfälligt över 120 %, men sedan dess har uppgången i den nominella tillväxten dämpat situationen. Trots detta är skuldbördan nu större än före coronakrisen, som belastade statsfinanserna både genom inkomstbortfall och på utgiftssidan. Historien är snarlik i tillväxtekonomierna (emerging markets, EM). De genomsnittliga skuldnivåerna verkar ha stannat kvar på en högre nivå än före coronapandemin, även om skuldkvoterna i allmänhet är klart lägre än i DM-länderna.

Bild 1: Skuld i förhållande till BNP. År 2024 är IMF:s prognos.

Det går långsamt att åtgärda budgetunderskott

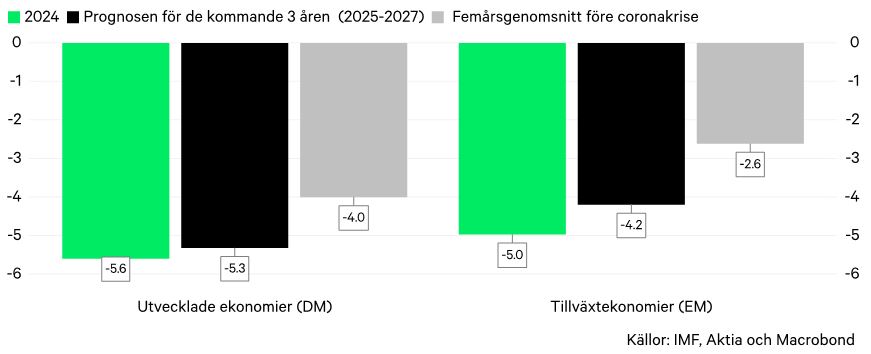

Det har visat sig vara mycket svårt för många länder att normalisera budgetarna efter krisen. Skuldkvoten mäts i förhållande till den nominella bruttonationalprodukten, vilket innebär att återhämtningen i den ekonomiska tillväxten och/eller den stigande inflationen har bidragit till att hantera skuldbördan. I flera länder är budgetunderskotten dock klart svagare än före coronapandemin. I både DM- och EM-länderna har budgetunderskotten för 2024 varit klart bredare än i genomsnitt under de tre år som föregick coronapandemin (se bild 2). Underskotten tros minska, dock förhållandevis långsamt. Självklart varierar utmaningarna mellan länderna, men det globala klimatet ger knappast någon betydande draghjälp när tillväxten förblir ljummen. Riskerna för ökad protektionism är skadliga särskilt för exportdrivna ekonomier. Vi kan lägga till ytterligare några allmänna utmaningar: de högre räntenivåerna har lett till högre lånekostnader, den gröna omställningen är inte gratis, de demografiska strukturerna är problematiska i många länder och det finns ett tryck för att öka försvarsutgifterna.

Bild 2: Budgetunderskottet i de offentliga finanserna i förhållande till BNP. År 2024 är IMF:s prognos. Aggregatet är beräknat som ett BNP-viktat genomsnitt.

Det kommer sannolikt att dröja några år för de flesta länderna att stabilisera eller sänka skuldsättningsgraden. Kvaliteten på ländernas kreditvärdighet kan alltså försämras ytterligare, men jag tror inte förändringen på det hela taget är dramatisk. Det var inte heller så värst dramatiskt efter coronapandemin. I själva verket har kreditbetyget förbättrats eller förblivit oförändrat för ca 70 % av länderna efter 2019 [1]. Med andra ord har kreditbetyget försämrats i ca 30 % av länderna, men med beaktande av coronakrisens omfattning har konsekvenserna varit tämligen små, även om den globala skuldhållbarheten i det stora hela har försämrats.

Räntenivån avgör

Aggregatsiffror underlättar ofta tolkningen av data, men döljer enskilda länders berättelser. Ur ett portföljförvaltarperspektiv fattas investeringsbeslut utifrån en enskild landsanalys, inte utifrån observationer på övergripande nivå. Det stämmer att EM-ländernas kreditbetyg i genomsnitt är lägre än i DM-ländernas, men i slutändan handlar det om hur mycket ersättning som betalas för att ta risker, dvs. hur hög räntenivån är för det aktuella landet. Skuldnivån är inte den enda variabeln i bedömningen av landets återbetalningsförmåga, och återbetalningsförmågan är inte den enda indikatorn som placerare använder för att bedöma obligationens attraktionskraft, i synnerhet på kort sikt. Chile har till exempel en offentlig skuldkvot på ca 40 % av BNP (dvs. globalt sett låg) och en räntenivå kring 6 % i lokal valuta. Turkiets skuldsättning är däremot mycket låg, ungefär 25 % i förhållande till BNP, men räntenivån på 6 % är inte tillnärmelsevis tillräcklig på grund av landets oförutsägbara ekonomiska politik och höga inflation. En eventuell försvagning av valutan är också en central risk. Turkiets korta räntor i lokal valuta rör sig nu kring 40 % och centralbanken har hållit ett fast grepp om valutan. Många anser att det är en tillräcklig kompensation för att placera i Turkiet.

EM-statsobligationer i lokal valuta erbjuder attraktiv ränta och diversifiering i portföljen

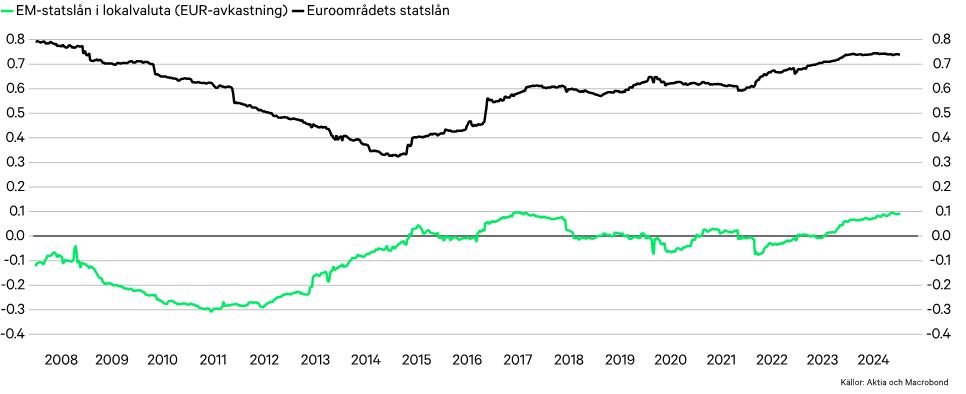

För närvarande kan man på marknaden i lokal valuta i EM-länderna bygga upp en mycket diversifierad portfölj med en räntenivå på över 9 % där kreditvärderingen beräknad med placeringsvikter ligger på IG-nivå, vilket betyder att kreditrisken är måttlig. Räntenivån på statsobligationer i euroområdet är i genomsnitt strax under 3 %. Trots den lägre räntan kan statsobligationer i euroområdet tala för sin plats i placerarens portfölj, men utan tillväxtekonomier blir diversifieringen begränsad. Detta påstående kan belysas till exempel genom korrelationer, dvs. hur ”självständigt” avkastningsutvecklingen i tillgångsslaget lever i förhållande till andra centrala tillgångsslag. Om avkastningen i tillgångsslag X till exempel mycket noggrant följer avkastningen på den amerikanska räntemarknaden, varför då placera i detta tillgångsslag i stället för att placera direkt på den amerikanska räntemarknaden? Bilden nedan visar att korrelationen mellan statsobligationerna i euroområdet och USA är betydligt högre än i tillväxtekonomierna, vilket innebär att de som placerar i statsobligationer i euroområdet exponeras betydligt mer för den ekonomiska utvecklingen i USA. Avkastningsutvecklingen på EM-marknaden i lokal valuta är mer beroende av utvecklingen av fundamenten i länderna nedan. För det andra är EM-länderna trots det gemensamma namnet en ganska splittrad grupp, eftersom investeringsuniversumet omfattar till exempel EU-länderna Polen, Ungern och Tjeckien, vars drivkrafter när det gäller ekonomi och skuldattraktivitet skiljer sig avsevärt från exempelvis sydamerikanska länder som Colombia, Brasilien och Uruguay.

[1] I analysurvalet ingår 93 länder. Vid fastställandet av kreditvärdighet används s.k. komposit, som fastställs utifrån fyra olika kreditvärderingsinstituts kreditbetyg (Moody's, Fitch, S&P och DBRS).

Bild 3: Avkastningens korrelation i förhållande till avkastningen på den amerikanska statsobligationsmarknaden. Korrelationen är beräknad utifrån veckoobservationer med ett rullande femårsfönster.

Som sagt består placeringsbeslutet i den landsspecifika statsobligationsanalysen av en bedömning av flera olika delområden. Om vi enbart talar om skuldnivåer, har situationen i EM-länderna i det stora hela försämrats efter coronapandemin, men inte i en sådan utsträckning att placerarna skulle ha anledning att ringakta tillgångsslaget. Länder blir tidvis insolventa, och detta kommer sannolikt att fortsätta också under de kommande åren. Efter coronapandemin har cirka tio tillväxtekonomier blivit insolventa. Det är dock inget enormt antal med tanke på att det finns över 140 tillväxtekonomier i världen [1]. För det andra har dessa situationer varit förutsägbara, vilket betyder att det varit möjligt att kringgå fallgroparna med hjälp av aktiv portföljförvaltning. För indexplacerare är situationen den motsatta. De landsspecifika skillnaderna i skuldhållbarheten kommer sannolikt att understrykas under de kommande åren, och därför är den aktiva placerarens frihet att välja placeringar oberoende av index en viktig grund för att undvika passiva EM-räntefonder.

[2] Siffran omfattar också de så kallade frontierekonomierna, som hör till den lägsta gruppen i den globala fördelningen av inkomst- och utvecklingsnivå.

Marknadsöversikten har skrivits av Aktias porföljförvaltare Kaj Paulamäki.

Aktia Bank Abp (”Aktia”) har producerat denna presentation för investerarnas bruk. Informationen är samlad från offentligt tillgängliga källor som Aktia anser vara tillförlitliga. Aktia ansvarar dock varken för riktigheten eller för fullständigheten av innehållet. Presentationen är till för att som ett hjälpmedel bland andra verktyg hjälpa investeraren att fatta beslut. Investerarens investeringsbeslut är i sista hand hans eget och det bör grunda sig på information och undersökningar som investeraren själv anser vara tillräckliga. Investeraren bör observera att det på marknaden kan ske snabba förändringar som påverkar uppgifterna i denna presentation. Aktias koncern- eller delägarbolag, samarbetspartners eller anställda vid nämnda bolag ansvarar varken för direkta eller indirekta förluster eller skador som förorsakas av användningen av denna presentation eller delar av den i investeringsverksamhet. Presentationens innehåll är riktat till den investerare som den presenterats för och skall ej ställas till någon annans förfogande. Kopiering eller citerande av denna presentation eller delar av den är förbjuden utan tillstånd av Aktia.

Investeringsverksamheten förknippas alltid med ekonomisk risk. Kunden ansvarar själv för de ekonomiska följderna av sina placeringsbeslut. Avkastning kan utebli och man kan t.o.m. förlora det investerade kapitalet. Kostnader för finansieringstjänsterna kan debiteras kunden oberoende av resultatet av placeringsverksamheten. Innan man fattar ett placeringsbeslut är det skäl att noggrant studera placeringsmarknaden och olika investeringsalternativ. Aktia ansvarar inte för att de angivna avkastningsantagandena förverkligas. De presenterade scenarierna är beräkningar av framtida resultat som bygger på tidigare uppgifter om hur värdet på denna investering varierat, och/eller gällande marknadsförhållanden, och är ingen exakt indikator. Investeringens utfall är beroende av marknadsutvecklingen och av hur länge du behåller investeringen. Informationen baserar sig på antaganden som utgår från den historiska avkastningen på olika finansierings-instrument men utgör ingen garanti för framtida utveckling av avkastning eller värde. Presentationen baserar sig inte på kundens personliga uppgifter och är inte avsedd som placeringsråd. Denna presentation är en del av Aktias marknadsföringsmaterial och har inte nödvändigt utformats enligt bestämmelserna för oberoende investeringsanalyser. De presenterade finansiella instrument omfattas inte av handelsbegränsningar som gäller investeringsanalyser. Kunden kan bli tvungen att betala även andra än via banken debiterade skatter och offentliga avgifter. Kunden skall vara medveten om att placeringar och placeringsegendom har skattepåföljder, vars ekonomiska effekter inte nödvändigtvis har iakttagits i denna presentation. Framtida resultatet omfattas av beskattning beroende på varje investerares personliga situation och som kan förändras i framtiden. Kunden bör själv skaffa nödvändig information angående skattepåföljder för sina placeringar och till dessa anknytande beslut.