Är Frankrike det nya Grekland?

Frankrike har figurerat i nyheterna främst av två skäl: extremhögerns valframgång och statens höga skuldsättning. Huruvida Frankrike är det nya Grekland är en mycket bra fråga. Det snabba svaret är nej.

Frankrikes offentliga underskott skapar oro

I fjol uppgick underskottet i de offentliga finanserna i Frankrike till 5,2 procent av bruttonationalprodukten. Europeiska kommissionen räknar med att underskottet kommer att ligga kvar på samma nivå i år och nästa år. De offentliga finanserna uppvisade senast ett överskott i början av 1970-talet. Samtidigt förutspås den offentliga skuldsättningen i förhållande till bruttonationalprodukten stiga till 113 procent år 2026.

Den politiska situationen i landet är utmanande både nationellt och ur Europeiska unionens synvinkel. Till följd av extremhögerns valframgång är de politiska leden på nationell nivå långt ifrån enade. I praktiken är det svårt, om inte omöjligt, att genomföra betydande reformer. Därför är det också svårt att åtgärda det offentliga underskottet.

Ur EU:s synvinkel är skuldsituationen utmanande eftersom EU strävar efter att hålla medlemsländernas skuldsättning i schack. Hela regleringsramens trovärdighet rubbas om fransmännen inte följer reglerna. Med tanke på landets valresultat och extremhögerns negativa inställning till Europeiska unionen som helhet kommer EU:s eventuella sanktionsåtgärder och andra bestämmelser om att bryta skuldsättningsutvecklingen att tas emot mycket avogt i Paris.

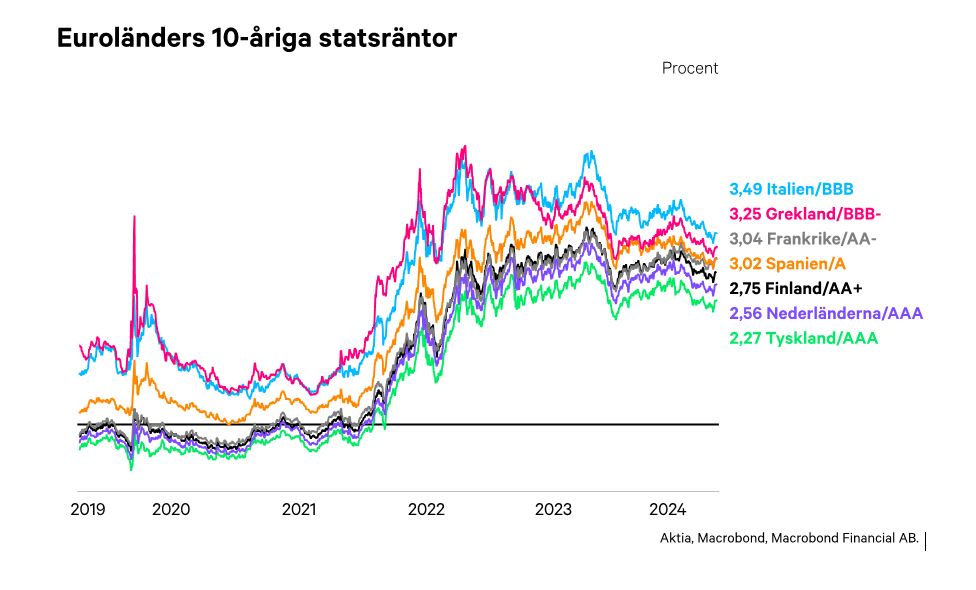

Marknadsräntorna har reagerat på utmaningarna

Jämförelser mellan staters risknivåer görs genom att jämföra räntorna på skulderna. Grekland var under lång tid landet med den största risken inom EU, mätt med räntan på den 10-åriga statsskulden. För närvarande är det Italien som innehar den tvivelaktiga förstaplatsen. Läget i Frankrike har också förändrats avsevärt. Frankrikes ränteskillnad till Tyskland var tidigare mycket liten, bara 0,3–0,4 procentenheter. I dag har skillnaden ökat till 0,7–0,8 procentenheter. Dessutom har Frankrikes 10-årsränta passerat Spaniens, vilket innebär att Frankrike måste betala mer för sina lån än Spanien. Med andra ord betraktas Spanien, som räddades av EU år 2012, nu som ett land med lägre risk än Frankrike.

Även den privata sektorn är skuldsatt

Om man tar med den privata skulden i skuldjämförelsen blir situationen i Frankrike än mer utmanande. I Frankrike uppgår den privata och offentliga skulden i förhållande till bruttonationalprodukten till cirka 320 procent. Siffran är den högsta bland de stora EU-länderna. Genomsnittet för euroområdet ligger strax under 240 procent. I Frankrike är alltså även den privata sektorn mycket skuldsatt.

Skuldsituationen i Frankrike är utmanande, men det finns också starka sidor i landets ekonomi. Frankrike har toppuniversitet, globala företag och en mycket stor besöksnäring. Frankrike är världens populäraste turistmål – närmare 100 miljoner turister besökte landet år 2023. Dessutom är Frankrikes fruktsamhetstal, 1,79, det högsta inom EU (2022). Utmaningarna är verkliga, men situationen är inte lika hopplös som i Grekland för tio år sedan.

Marknadsöversikten har skrivits av Aktias Chefsekonom Lasse Corin.

Aktia Bank Abp (”Aktia”) har producerat denna presentation för investerarnas bruk. Informationen är samlad från offentligt tillgängliga källor som Aktia anser vara tillförlitliga. Aktia ansvarar dock varken för riktigheten eller för fullständigheten av innehållet. Presentationen är till för att som ett hjälpmedel bland andra verktyg hjälpa investeraren att fatta beslut. Investerarens investeringsbeslut är i sista hand hans eget och det bör grunda sig på information och undersökningar som investeraren själv anser vara tillräckliga. Investeraren bör observera att det på marknaden kan ske snabba förändringar som påverkar uppgifterna i denna presentation. Aktias koncern- eller delägarbolag, samarbetspartners eller anställda vid nämnda bolag ansvarar varken för direkta eller indirekta förluster eller skador som förorsakas av användningen av denna presentation eller delar av den i investeringsverksamhet. Presentationens innehåll är riktat till den investerare som den presenterats för och skall ej ställas till någon annans förfogande. Kopiering eller citerande av denna presentation eller delar av den är förbjuden utan tillstånd av Aktia.

Investeringsverksamheten förknippas alltid med ekonomisk risk. Kunden ansvarar själv för de ekonomiska följderna av sina placeringsbeslut. Avkastning kan utebli och man kan t.o.m. förlora det investerade kapitalet. Kostnader för finansieringstjänsterna kan debiteras kunden oberoende av resultatet av placeringsverksamheten. Innan man fattar ett placeringsbeslut är det skäl att noggrant studera placeringsmarknaden och olika investeringsalternativ. Aktia ansvarar inte för att de angivna avkastningsantagandena förverkligas. De presenterade scenarierna är beräkningar av framtida resultat som bygger på tidigare uppgifter om hur värdet på denna investering varierat, och/eller gällande marknadsförhållanden, och är ingen exakt indikator. Investeringens utfall är beroende av marknadsutvecklingen och av hur länge du behåller investeringen. Informationen baserar sig på antaganden som utgår från den historiska avkastningen på olika finansierings-instrument men utgör ingen garanti för framtida utveckling av avkastning eller värde. Presentationen baserar sig inte på kundens personliga uppgifter och är inte avsedd som placeringsråd. Denna presentation är en del av Aktias marknadsföringsmaterial och har inte nödvändigt utformats enligt bestämmelserna för oberoende investeringsanalyser. De presenterade finansiella instrument omfattas inte av handelsbegränsningar som gäller investeringsanalyser. Kunden kan bli tvungen att betala även andra än via banken debiterade skatter och offentliga avgifter. Kunden skall vara medveten om att placeringar och placeringsegendom har skattepåföljder, vars ekonomiska effekter inte nödvändigtvis har iakttagits i denna presentation. Framtida resultatet omfattas av beskattning beroende på varje investerares personliga situation och som kan förändras i framtiden. Kunden bör själv skaffa nödvändig information angående skattepåföljder för sina placeringar och till dessa anknytande beslut.